은행기관은 2024년 1월 1일부터 보이스피싱 등 비대면 금융사고 피해에 대한 자율배상 제도(비대면 금융사고 책임분담기준)를 시행 중인데 이 제도에 대한 상세한 정보가 없어 금융소비자들이 제대로 이용을 못하고 있는 듯하여 금융감독원에서 자료를 제공하여 이번 시간에는 제도 개요, 신청 방법, 유의사항 등에 대한 안내를 하고자 합니다.

1. 자율배상 제도란?

금융기관의 보이스피싱 사고예방 노력을 유도하기 위해 비대면 금융범죄 사고 발생 시 금융기관이 일정 부분 책임을 분담하는 제도입니다.

2024년 1월 1일 이후에 금융범죄를 당해 개인정보가 유출되어 제 3자에 의해 본인 계좌에서 금액이 이체되는 등 비대면 금융사기로 금전적 피해가 발생한 경우 신청이 가능하며, 배상금액은 전체 피해금액 중 통신사기피해환급법 상 피해환급금(보이스피싱 피해에 대해 은행에 지급정지 신청을 한 경우 범죄에 이용된 대포통장에서 채권 소멸 등 환급절차를 거쳐 환급받은 금액)을 제외한 금액을 대상으로 은행의 사고 예방노력과 금융소비자의 과실 정도를 종합적으로 고려한 후 금액이 결정이 됩니다.

은행은 피해고객확인 절차, 이상거래탐지시스템의 운영 등 금융사고 예방활동의 충실한 수행여부를 기준으로 노력 정도를 평가하여 금액을 배상하는데 비대면 금융거래 시 스미싱 예방을 위한 악성어플 탐지시스템을 미도입을 한다던지 인증서 등 접근매체 발급 시 본인확인을 미흡하게 한다든지 의심거래 탐지 후 추가 확인 절차를 소홀하게 하는 경우 은행의 노력이 미흡하다면 배상의 금액이 더 커지게 됩니다.

금융소비자는 주민등록증, 핸드폰, 비밀번호 등의 관리를 소홀히 하여 제 3자에게 제공 및 유출에 대한 정도에 따라 과실 정도를 평가하여 배상 금액이 결정되게 됩니다.

2. 신청 방법

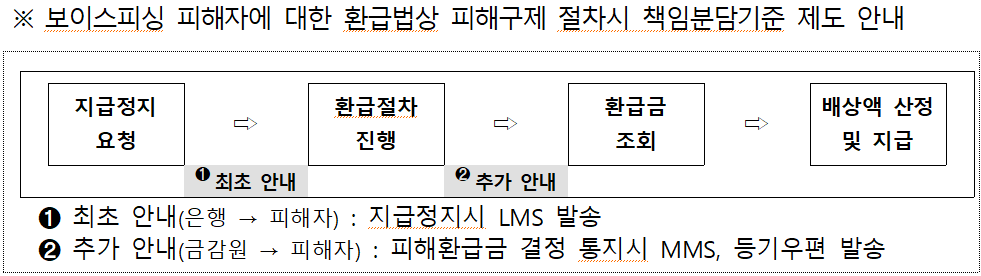

보이스피싱 등 비대면 금융사고 발생 시 경찰(112) 또는 은행 콜센터로 전화하여 즉시 지급정지 요청을 한 후 피해를 입은 해당 은행에 통신사기 피해환급법상 피해구제절차를 진행하는 한편 동시에 책임분담기준 제도 적용여부에 대한 상담 및 배상을 신청해야 합니다.

그 후 통신사기 피해환급법상 피해환급금 결정 및 피해사항에 대한 은행의 사고조사가 이루어진 후에 책임분담기준에 따른 최종 배상비율 결정 및 배상금액이 피해자에게 지급되게 됩니다.

피해구제절차를 신청할 때 해당 은행의 상담창구에 전화하여 제도 적용여부와 필요서류 등을 안내받은 후에 배상을 신청하러 은행에 방문해야 하는데 필요서류는 배상 신청서(사건 조사에 필요한 개인정보 수집 및 이용 제공 동의서가 꼭 포함되어야 함), 수사기관 사건사고사실확인원(해당 은행에 지급정지 신청 등을 통해 서류를 기제출한 경우 제출 생략 가능), 진술조서 등입니다.

자료출처 금융감독원

3. 배상 시기

책임분담기준에 따른 배상은 통신사기피해 환급법상 피해환급금 결정 및 피해 발생에 대한 은행의 사고 조사 후에 최종 결정이 되는데 피해환급 절차는 지급정치 요청 후 채권소멸절차(소멸절차 개시 공고부터 채권소멸까지 2개월 소요)가 끝난 다음 피해환급금이 결정되는데 보통은 소멸일로부터 14일 이내 결정되기 때문에 실제 지급까지는 최소 2개월 이상은 소요가 될 수 있기에 사고 발생 후 즉시 신청해야 더 빠르게 환급이 가능합니다.

4. 금융소비자 유의사항

이번 금융기관의 자율배상제도는 보이스피싱으로 인한 피해금을 무조건 환급받을 수 있는 것이 아니며 은행과 금융소비자 간 관련 금융범죄에 대한 과실에 따라서 환급금이 결정되다 보니 금융소비자는 관련 자료를 정확하고 세세하게 준비를 해야 합니다.

현재 제도시행 초기로 금융소비자 간의 인식 확산이 충분하지 않기에 금융감독원과 은행기관은 비대면 금융사고 피해자들이 제도를 보다 적극적으로 활용할 수 있도록 안내를 강화한다고는 하지만 아무래도 금융기관은 손해를 감수해야 하는 제도이기에 피해를 입은 금융소비자가 적극적으로 행동하지 않으면 환급을 많이 받지 못할 확률이 높기에 꼭 금융범죄를 당했다면 제도의 혜택을 받을 수 있는지 확인하기 바랍니다.

사고 발생 후 신고가 늦어질수록 대포통장에 입금한 금액의 출금정지가 늦어져 이미 자금 세탁이 되어 버리면 이 역시 피해자 본인이 대처에 대해 미흡한 것으로 받을 수 있는 금액이 더욱 적어지기에 조금이라도 의심이 된다면 즉시 신고 및 해당계좌 정지를 신청하는 것이 무엇보다 중요합니다.

'경제 sound' 카테고리의 다른 글

| 2024년 금융민원사례 알고 대비하기 (대출편) (0) | 2024.06.20 |

|---|---|

| 국내외 유명 투자전문가를 사칭하는 오픈채팅방 해외주식 매수 추천에 유의하기!! (3) | 2024.06.19 |

| 6월 17일 현재 금융기관 고금리 상품 안내 (0) | 2024.06.17 |

| 군장병 실손보험 중지 및 재개 제도와 실손보험 이중가입 납입중지제도 (2) | 2024.06.14 |

| 24년 금융분쟁사례 알고 대비하기(유병자보험편) (0) | 2024.06.13 |

댓글